F�r viele Menschen ist es wohl die gr��te Investition, die sie jemals in ihrem Leben t�tigen: die Immobilie. Sie stellt das ber�hmte Dach �ber dem Kopf dar und ist gleichzeitig eine der sichersten Investitionen in Deutschland. Das ist wohl auch der Grund, warum viele mit einem eigenen Haus oder einer Wohnung f�r ihren Lebensabend vorsorgen. Aus finanzieller Sicht wird hierf�r eine sehr gro�e Summe f�llig, die meist �ber eine Finanzierung in Form eines Kredits aufgebracht wird. Dabei macht es jedoch einen Unterschied, ob man damit eine Wohnung oder eben ein Haus bezahlt.

Immobilien sind eine sinnvolle Investition

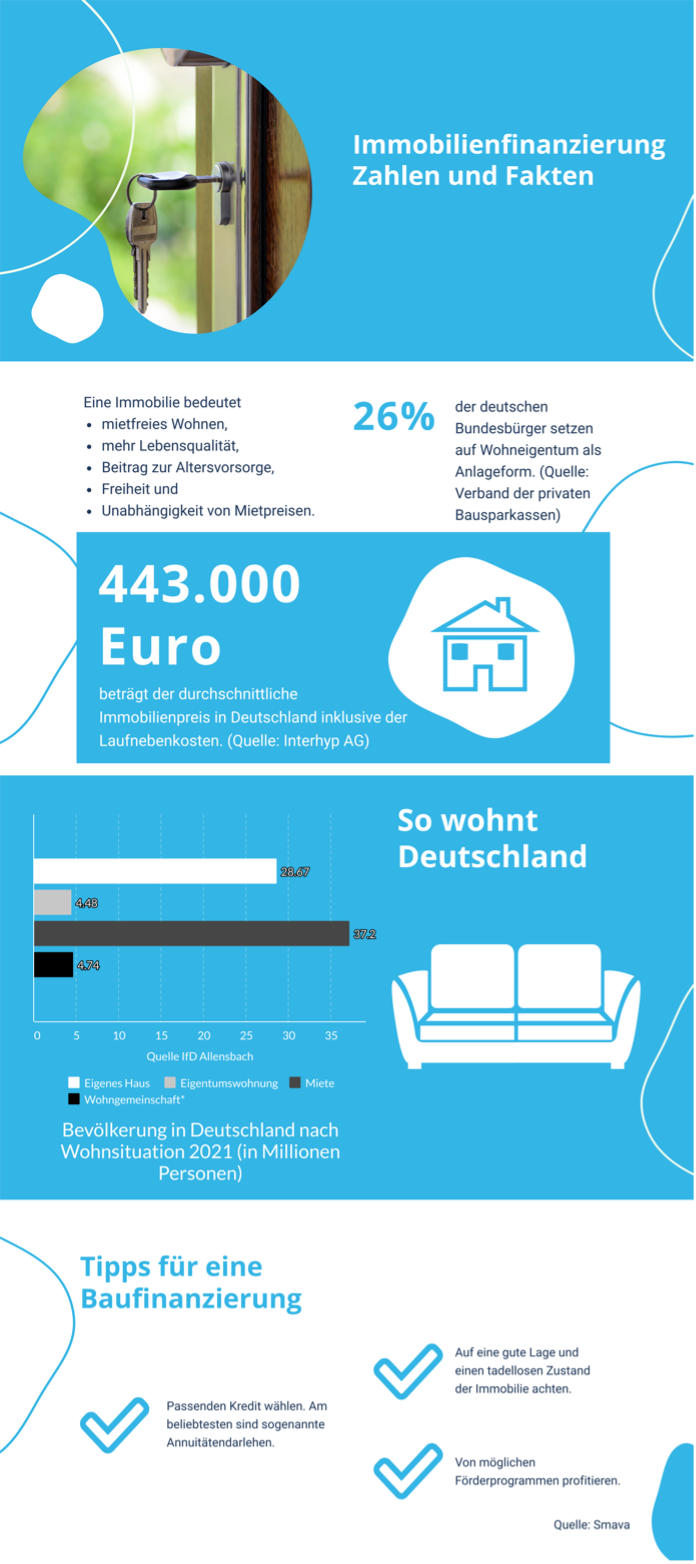

Die Immobilie gehört in Deutschland zu den beliebtesten Formen der Geldanlage. Laut einer aktuellen Studie des Verbands der privaten Bausparkassen aus dem Jahr 2021 setzen 26 Prozent der Bundesbürger*innen auf die Immobilie als Anlageform. Immerhin ist ein Dach über dem Kopf krisensicher. Das Geld fließt nicht in undurchsichtige Bankkreisläufe oder Aktienfonds hinein, sondern wird in eine reale Sache investiert.

Vor allem Menschen, die die Immobilie selbst nutzen, können von vielen Vorteilen profitieren:

- Mietfreies Wohnen, sobald das Haus oder die Wohnung abbezahlt ist.

- Die Lebensqualität wird gesteigert.

- Eine Immobilie kann einen Beitrag zur Altersvorsorge leisten.

- Immobilienbesitzer*innen haben mehr Freiheit in der Gestaltung ihrer Wohnräume.

- Das Eigenheim wird nicht von der Erhöhung der Mietpreise beeinflusst.

Daneben gibt es jedoch auch ein paar Nachteile, die gegen den Besitz einer Immobilie sprechen können:

- Durch die Aufnahme eines Kredits zur Finanzierung werden erst einmal hohe Schulden angehäuft.

- Deren Tilgung wirkt sich auf die finanziellen Verhältnisse im Alltag aus.

- Auf Immobilienbesitzer*innen kommen einige Pflichten zu.

- Die Flexibilität bei Veränderungen im Leben ist stark eingeschränkt.

Die Vorteile und die Nachteile gilt es bei Interesse an einer Immobilie abzuwägen. Dann gilt es zunächst, sich um eine Finanzierung bei einem Kreditgeber zu kümmern. Denn nur in den seltensten Fällen ist der Kauf oder der Bau einer Immobilie aus eigener Tasche möglich.

Baufinanzierung für Immobilien

Damit das Haus oder die Wohnung überhaupt gekauft werden kann, ist es nötig, eine sogenannte Baufinanzierung zu beantragen. Dabei handelt es sich um ein Darlehen bei einer Bank oder anderen Kreditgebern. Das Darlehen unterscheidet sich hierbei von anderen Krediten, indem es nur für gewisse Zwecke verwendet werden darf. Es dient zum Kauf, zum Bau, zur Renovierung oder zur Sanierung einer Immobilie.

Der Name Baufinanzierung kann also leicht irreführend sein. Denn es muss nicht unbedingt gebaut werden. Eine Baufinanzierung wird auch genutzt, um eine Eigentumswohnung zu kaufen.

Solche Kredite weisen üblicherweise eine sehr lange Laufzeit auf. Sie werden meist über mehrere Jahrzehnte hinweg abbezahlt. Die Laufzeit wird unter anderem durch die Höhe der Kreditsumme beeinflusst.

Anders als bei herkömmlichen Raten- oder Konsumentenkrediten liegt die Summe bei einer Baufinanzierung meist im sechsstelligen Bereich. Im Jahr 2020 lag der durchschnittliche Kaufpreis für Immobilien im Durchschnitt bei 434.000 Euro. Das geht aus einer aktuellen Studie der Interhyp AG hervor.

Eine weitere Besonderheit bei Baufinanzierungen ist, dass für gewöhnlich ein gewisses Eigenkapital mit eingebracht werden muss, etwa in Form von Ersparnissen, Bargeld oder anderen finanziellen Hilfsmitteln. Etwa 20 bis 30 Prozent des gesamten Preises der Immobilie sollte im Vorfeld in Form von Eigenkapital vorhanden sein.

Bild: unsplash.com (Etienne Beauregard Riverin)

Kredite aufnehmen in Deutschland

Wer eine Baufinanzierung über einen Immobilienkredit in Deutschland realisieren möchte, muss zunächst ein paar bestimmte Voraussetzungen erfüllen. Hierbei unterscheidet sich die Finanzierung eines Hauses im Grunde nicht von einer Wohnung. Tatsächlich ist die Erfüllung der folgenden Voraussetzungen für jeden Kredit erforderlich, der in Deutschland beantragt wird:

- Die potenziellen Kreditnehmer*innen müssen mindestens 18 Jahre alt sein. Erst dann sind sie voll geschäftsfähig und dürfen solche Verträge abschließen.

- Es wird ein fester Wohnsitz in Deutschland vorgeschrieben.

- Eine deutsche Bankverbindung ist ebenfalls Pflicht.

- Ein sicheres Arbeitsverhältnis ist notwendig, um die späteren monatlichen Raten abbezahlen zu können. Wichtig ist, dass der Job unbefristet ist. Außerdem sollten Kreditnehmer*innen nicht in der Ausbildung oder in der Probezeit sein.

- Zudem erfolgt eine Prüfung der Kreditwürdigkeit.

Daneben gibt es noch weitere Voraussetzungen, die von Bank zu Bank variieren. Wie etwa eine umfangreiche Überprüfung der Bonität. Hierzu fordern Kreditgeber Daten bei der Schufa an.

Unterschiede Wohnungen und Häuser

Wer sich für eine Immobilie interessiert, steht zunächst vor einigen Entscheidungen. „Soll es eine Wohnung sein oder ein Haus?“ ist oft eine der zentralen Fragen. Dabei kommt es in erster Linie auf die eigenen Vorlieben an.

Wer in der Stadt leben möchte, der ist möglicherweise mit einer Wohnung besser bedient. Ein Haus ist wohl die bessere Wahl, wenn man in ländliche Gebiete zieht. In allen Fällen sollten sich potenzielle Hausbesitzer*innen im Vorfeld ein paar wichtige Fragen stellen, die sich unter anderem auf die spätere Finanzierung auswirken können.

- In welcher Lage soll die Immobilie sein?

- Wie sieht es mit der vorhandenen Infrastruktur aus?

- Was ist alles in unmittelbarer Nähe vorhanden?

- Wie wichtig ist der Gestaltungfreiraum bei der Immobilie?

Auch eine Finanzierungsfrage

Bild: smava

Obwohl beide Immobilien über eine Baufinanzierung gezahlt werden können, wenden Banken bei Wohnungen und Häusern jeweils verschiedene Bewertungskriterien an. Das ergibt natürlich Sinn. Wer ein Haus kauft oder baut zahlt für gewöhnlich mehr als beim Erwerb einer Eigentumswohnung. Die Lage spielt vor allem beim Haus eine große Rolle. Der Wert ist in der Stadt grundsätzlich höher als in ländlichen Gebieten.

Daneben kommt es beim Haus noch auf weitere Finanzierungskriterien an, wie etwa die Art des Hauses. Freistehende Einfamilienhäuser werden grundsätzlich von den Banken besser bewertet. Dann folgen die Doppelhaushälfte, das Reiheneckhaus und das Reihenmittelhaus.

Beim Wert der Eigentumswohnung spielt die Lage eine große Rolle sowie der Gesamtzustand des Hauses, in dem die Wohnung sich befindet. Innerhalb eines Gebäudes können die Preise je nach Stockwerk variieren, wobei ein Penthouse mit einer zugehörigen Terrasse auf dem Dach wohl am wertvollsten ist.

Bestandsimmobilie oder Neubau?

Eine entscheidende Rolle spielt bei der Immobilienfinanzierung die Frage, ob es sich dabei um eine Bestandsimmobilie, also ein bereits existierendes Haus oder Wohnung, oder einen Neubau handelt. Ältere Immobilien sind meist günstiger als Neubauten. Preisunterschiede von bis zu 40 Prozent sind keine Seltenheit.

Wer sich für eine Bestandsimmobilie interessiert, ist allerdings nicht nur wegen des geringeren Kaufpreises im Vorteil. Sie können vor dem Kauf genau überprüfen, auf was sie sich einlassen.

Wenn eine Entscheidung getroffen wurde, kann der Einzug deutlich schneller vonstatten gehen, weil die Immobilie nicht erst gebaut werden muss. Damit jedoch keine bösen Überraschungen auf einen zukommen, sollte die Bestandsimmobilie von Fachpersonal auf Herz und Nieren überprüft werden. Es kann durchaus vorkommen, dass nach dem Kauf noch weitere Arbeiten, wie etwa die Sanierung oder Restaurierung anfallen. Das sollte bei der Finanzierung mit eingeplant werden.

Der Neubau eines Hauses fällt in der Regel teurer aus als der Kauf einer Bestandsimmobilie. Hier lassen sich die Kosten zudem nicht so gut planen, da beim Bau immer mal etwas schiefgehen kann. Deshalb sollten künftige Hausbesitzer*innen bei der Finanzierung für den Bau ruhig etwas großzügiger planen, um einen gewissen Spielraum zu haben.

Ein weiterer Vorteil beim Neubau: Er ist viel individueller planbar. Am Ende kann das Haus nach den eigenen Wünschen gestaltet werden.

Kosten, die bei einer Eigentumswohnung anfallen können

Während Hausbesitzer*innen etwas freier mit ihrem Eigentum umgehen können, sind Eigentümer*innen von Wohnungen nicht ganz so frei. Mit dem Kauf einer Wohnung gehen nämlich einige Pflichten einher. Man wird nämlich zum Teil einer Hausgemeinschaft und dabei fallen zusätzliche Kosten an.

Die laufenden Betriebskosten müssen getragen werden. Hinzu kommt die Zahlung eines Hausgelds, das für Instandhaltungen innerhalb des Hauses gesammelt wird. Außerdem dürfen Wohnungsbesitzer*innen nicht einfach Veränderungen am Haus vornehmen.

Es muss sich für die Bank auszahlen

Am Ende muss die Bank überzeugt werden, den Kredit zu gewähren. Das ist mit dem Kauf einer Eigentumswohnung wohl etwas einfacher, weil die Bank sich bereits vor der Gewährung des Darlehens ein Bild von der Immobilie machen kann. Bei dem Neubau eines Hauses kauft sie sprichwörtlich die Katze im Sack.

Bild: unsplash.com (Scott Graham)

Die Immobilie wird von der Bank oder dem Kreditinstitut immerhin als Sicherheit für die Rückzahlung der Kreditsumme angesehen. Wer in diesem Zug noch weitere Sicherheiten vorweisen kann, ist natürlich klar im Vorteil und hat bessere Chancen, dass die Bank den Kredit gewährt.

Das gilt es bei der Finanzierung zu beachten

Egal, ob ein Haus finanziert werden soll oder eine Wohnung, damit die Bank einem Kredit zustimmt, gibt es ein paar wichtige Punkte zu beachten, die bei der Finanzierung einer Immobilie helfen können:

- Das Haus oder die Wohnung sollten einen tadellosen Zustand und eine gute Lage haben.

- Es sollte die passende Finanzierungsmethode für den Immobilienkredit gewählt werden. Der Klassiker dabei ist wohl das sogenannte Annuitätendarlehen. Allerdings sind auch Volltilgerdarlehen oder Bausparverträge denkbar. Um passende Angebote zu finden, sollten unbedingt mehrere Angebote von verschiedenen potenziellen Banken miteinander verglichen werden.

- Verschiedene Förderprogramme können ebenfalls bei der Finanzierung helfen.

Insgesamt eine Geschmackssache

Ob man sich nun für ein Haus oder eine Mietwohnung entscheidet, ist in den meisten Fällen eher eine Geschmackssache. Fest steht, das Wohnungen in der Regel günstiger zu haben sind als Häuser. Allerdings spielen vor allem die Lage und der Immobilienzustand eine große Rolle beim Preis. Beide Punkte sind zudem wichtig für die Banken, die die Baufinanzierung gewähren. Immerhin stellt die Immobilie die größte Sicherheit für sie dar.

Bei der Finanzierung einer Eigentumswohnung kann sich die Bank bereits ein gutes Bild von ihrer Anlage machen. Beim Haus herrscht eher etwas Planungsunsicherheit, was die Finanzen angeht, da vor allem auf dem Bau immer etwas schiefgehen kann. Allerdings haben Hausbesitzer*innen am Ende den höchsten Spielraum bei der Gestaltung des Eigenheims.

Sie suchen nach einer Finanzierung für Ihre Wohnung oder Ihr Haus? Dann holen Sie sich jetzt Ihr unverbindliches Angebot! Unser Finanzierungspartner wird sich umgehend bei Ihnen melden.